財務資料

【統一的な基準による財務書類の公表について】

1:地方公会計制度とは

これまで、当組合の公会計は、現金収支に主眼をおいた「年度単位の単式簿記方式」を採用してきました。

しかしながら、単式簿記方式では、発生主義の複式簿記を採用する企業会計と比べ、過去から積み上げた資産や負債などの状況を把握できないこと、また減価償却や引当金といった会計手続きの概念がないといった弱点がありました。

平成17年12月に閣議決定した「行政改革の重要方針」を受け、平成18年6月には、「簡素で効率的な政府を実現するための行政改革の推進に関する法律」が成立しました。

総務省においても、各自治体における資産及び債務の管理に必要な公会計の更なる整備を目的とした「新地方公会計制度研究会」を発足させ、同研究会からは平成18年5月に「新地方公会計制度研究会報告書」が公表され、続けて同年8月には総務省から「地方公共団体における行政改革の更なる推進のための指針」が示されました。

この指針では、国の作成基準に準拠した新たな方式による財務書類(貸借対照表、行政コスト計算書、純資産変動計算書、資金収支計算書)の作成及び開示を行うよう、地方公共団体に対して要請を行いました。

この要請に基づき各地方公共団体では新公会計の整備を着々と進めてまいりましたが、導入時に総務省より示された「総務省方式改訂モデル」・「基準モデル」など、複数のモデルがあることで、他団体比較ができない等の問題が生じ、平成25年8月の「研究会中間とりまとめ」、平成26年3月の「地方自治体における固定資産台帳の整備等に関する作業部会報告書」「財務書類作成基準に関する作業部会報告書」において、それぞれ報告がなされ、平成27年1月に「統一的な基準による地方公会計マニュアル」が公表されました。

これにより、すべての地方公共団体(一部事務組合等を含む)に対して、平成30年3月までに統一的な基準に基づいた財務書類を作成することが要請されました。

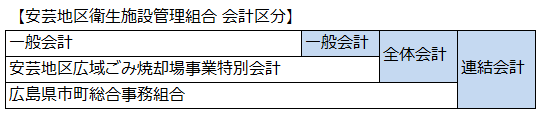

2:会計区分

※全体会計とは、一般会計に特別会計を含めた会計で、連結会計とは、全体会計に関係団体を含めたものです。

令和6年度版 安芸地区衛生施設管理組合 財務4表(pdf形式)

令和5年度版 安芸地区衛生施設管理組合 財務4表(pdf形式)

令和4年度版 安芸地区衛生施設管理組合 財務4表(pdf形式)

令和3年度版 安芸地区衛生施設管理組合 財務4表(pdf形式)

令和2年度版 安芸地区衛生施設管理組合 財務4表(pdf形式)

令和元年度版 安芸地区衛生施設管理組合 財務4表(pdf形式)

平成30年度版 安芸地区衛生施設管理組合 財務4表(pdf形式)

平成29年度版 安芸地区衛生施設管理組合 財務4表(pdf形式)

平成28年度版 安芸地区衛生施設管理組合 財務4表(pdf形式)